Michel Mouillart, professeur d’Economie à l’Université de Paris Ouest et porte-parole du baromètre des prix immobiliers LPI-SeLoger livre les tendances des marchés immobiliers à fin mars 2019. Analyse.

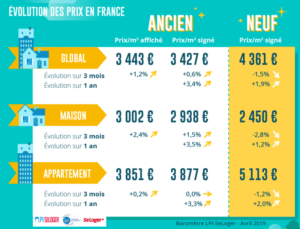

Ralentissement de la hausse des prix de l’ancien

En dépit du sursaut des ventes qui se constate depuis la fin de l’automne 2018, le ralentissement de la hausse des prix des logements anciens se renforce, au fil des mois. En mars, le rythme annuel de progression des prix signés s’établissait ainsi à 3.4 %, contre 3.9 % il y a un an, à la même époque. Les tensions sur les prix des maisons qui s’étaient constatées durant l’hiver cèdent donc la place à une évolution plus modérée. Et la hausse est maintenant de 3.5 % sur un an, à un rythme guère plus rapide que celui observé sur le marché des appartements, + 3.3 %.

En effet, le relâchement de la pression sur les prix a été général au cours des trois derniers mois. Sur le marché des appartements, les prix signés sont restés stables. Alors que l’augmentation des prix des maisons n’est plus que de 1.5 %, contre + 2.7 % en mars 2018.

Néanmoins, si les prix proposés étaient quasiment stables sur le marché des appartements pour le cinquième mois consécutif, illustrant les évolutions qui s’observent dans la plupart des grandes villes et qui conduisent les offreurs à faire preuve de modération lors de la présentation des biens sur le marché, la situation n’est pas aussi claire pour les maisons.

Certes, l’évolution de ces prix a été moins rapide au cours des trois derniers mois qu’il y a un an : cependant, elle est encore de + 2.4 %, ne permettant pas d’écarter un renforcement de la hausse des prix signés dans les prochains mois, si le rebond d’activité du marché se confirmait.

Comme cela est fréquent à la sortie de l’hiver, les prix ont reculé au cours des trois derniers mois. Si le repli est général, il reste plus rapide sur le marché des maisons (- 2.8 %) que sur celui des appartements (- 1.2 %).

En dépit d’une offre bancaire qui a permis de redynamiser la demande au cours des derniers mois, le rythme de progression des prix ralentit donc toujours : avec en mars 2019, + 1.9 % sur un an pour l’ensemble du marché, contre 3.0 % il y a un an, à la même époque.

C’est sur le marché des maisons individuelles où les ventes frémissent pourtant depuis décembre 2018 que le ralentissement est le plus marqué : avec en mars, une hausse de 1.2 %, contre + 5.0 % il y a un an. Alors que dans le collectif, où la demande avait jusqu’alors mieux résisté, le rythme de progression des prix reste plus soutenu : avec + 2.0 % en mars, contre + 2.6 % il y a un an.

Nette décélération des prix sur Bordeaux

Le ralentissement de la hausse des prix des appartements anciens est maintenant quasiment général. Seule Rennes connaît encore une augmentation à 2 chiffres (+ 11.3 % sur un an), confirmant les tendances des prix observées depuis août 2018. Ailleurs, dans les villes de plus de 100 000 habitants, le ralentissement est sensible comme par exemple à Bordeaux, avec une hausse de 4.7 % sur un an alors qu’en décembre 2018, les prix augmentaient encore à un rythme annuel supérieur à 10 %. Ou sur Paris avec une augmentation de 6.0 % sur un an, mais avec des prix signés qui n’ont que très faiblement cru au cours des trois

derniers mois : néanmoins, les prix s’y établissent au-dessus de 10 000 €/m² pour le 9 ème mois consécutif (avec des prix allant quasiment du simple au double entre le 20 ème arrondissement et le 6 ème ).

Et presque toujours pour les grandes villes, la demande s’est déplacée vers le marché des communes limitrophes, y déclenchant des hausses de prix qui déstabilisent les marchés locaux par leur vigueur inhabituelle.

Mais les baisses de prix perdurent aussi dans de nombreuses villes. Elles sont alors les plus rapides (au moins 6 % sur un an) dans des villes de plus de 60 000 habitants (Bourges, Le Mans, Pau ou Troyes, par exemple) où leur niveau est déjà faible (moins de 1 700 €/m²), compte tenu des difficultés budgétaires et financières rencontrées par la demande.

Vers un rebond du marché ?

Après plusieurs mois d’hésitations, les ventes de logements anciens ont confirmé leur redressement en mars. Au cours des 3 derniers mois, l’activité progresse ainsi de 1.3 %, en glissement annuel. Au-delà des fluctuations constatées d’un mois sur l’autre, le nombre de compromis signés au cours du semestre écoulé est ainsi de près de 2 % plus élevé qu’il y a un an, à la même époque.

Le dynamisme de l’offre bancaire qui avait déjà permis au marché de résister aux conséquences de la hausse des prix et à la suppression des aides personnelles à l’accession intervenue en 2018 est à l’origine de ce rebond du marché. L’assouplissement des conditions d’octroi des prêts, avec des taux d’apport personnel exigés de 40 % inférieurs à ceux qui se constataient encore en 2017, a permis aux ménages jeunes et modestes de se repositionner sur le marché. Sans cela, même avec des conditions de crédit (taux bas et durées longues) exceptionnelles, le marché aurait connu une nouvelle dégradation.

Dans les prochains mois, comme les conditions de crédit vont rester excellentes, l’activité devrait au moins se consolider.

Relâchement des marges

En mars, France entière, la marge de négociation s’est établie à 4.2 %, en moyenne : 3.6 % pour les appartements et 4.9 % pour les maisons.

Les marges reculent donc de nouveau, après avoir hésité au cours des derniers mois. Et elles s’établissent à 9 % sous leur moyenne de longue période (6 % sur le marché des maisons et 13 % sur celui des appartements).

Le ralentissement de la hausse des prix signés est en effet associé au renforcement du pouvoir de négociation des acheteurs, amenant les offreurs à réviser leurs propositions de prix et à les calibrer « au plus juste », afin de réduire au maximum les délais de réalisation des ventes sur des marchés souvent affectés par les hésitations de la demande. Même sur le marché des maisons, l’affaiblissement de la pression sur les prix signés qui s’observe a amené les vendeurs à modérer leurs ambitions, alors que souvent les marges se redressent avec le rebond printanier de la demande.

Un large rebond de l’activité

Depuis le début de l’année, la reprise du marché s’amplifie (plus de 15 % en glissement annuel) dans plusieurs régions (Champagne-Ardenne, Normandie, Pas de Calais et Picardie) qui par le passé avaient souffert de la fragilité économique et financière de la demande :

mais le dynamisme de l’offre bancaire et la baisse des taux d’apport personnel exigés ont permis à la demande de rebondir. Les ventes se redressent progressivement (au moins 5 % en glissement annuel) en Bretagne, en Midi-Pyrénées et dans les Pays de la Loire. Et l’activité ne recule plus, progressant même légèrement parfois, en Alsace, en Aquitaine, en Auvergne, en Franche Comté, en Languedoc-Roussillon, dans le Limousin, en Lorraine et en Rhône-Alpes.

Seules cinq régions restent encore à l’écart de ce renouveau du marché : parce que la hausse des prix a déstabilisé la demande (Ile de France et PACA) ou lorsque la demande n’a pas encore suffisamment tiré avantage de l’embellie des conditions d’octroi des prêts (Bourgogne, Centre et Poitou-Charentes).

Des écarts de prix considérables entre les métropoles

Entre les métropoles les moins chères (Brest, Grand Nancy ou Rouen Normandie) et celle du Grand Paris, l’écart de prix est de 1 à 4 pour les appartements anciens. En revanche, il se réduit sensiblement, de 1 à 2, si la comparaison se fait avec les métropoles de Bordeaux, Lyon ou Nice. Les différences de prix sont alors à l’image du potentiel de développement économique des territoires et des niveaux de revenus des ménages résidants, même si elles ne reflètent pas toujours la qualité de vie constatée.

En général, les prix des appartements sont plus élevés dans la ville-centre que sur le reste de la métropole. Le niveau de la surcote de la ville-centre illustre son degré d’attractivité. La surcote est ainsi la plus forte pour Paris, avec 30 %. Puis viennent Bordeaux, Lyon, Strasbourg et Toulouse, avec une surcote de 15 %, exprimant encore une forte attractivité de l’espace central. Alors que la ville-centre reste moins chère que le reste de la métropole, à Brest, Marseille ou Montpellier : la demande y exprime ses préférences pour un habitat en maison individuelle (versus l’habitat collectif), de préférence éloigné de la ville-centre.

Enfin, presque partout, la hausse des prix des appartements est plus rapide sur la ville-centre, s’accompagnant très souvent d’un déplacement de la demande vers la périphérie. En outre, les prix n’augmentent que très modérément ou stagnent sur les métropoles de Grenoble, Marseille ou Montpellier.

Source le Journal de l'Agence. Publié le 26 avril 2019